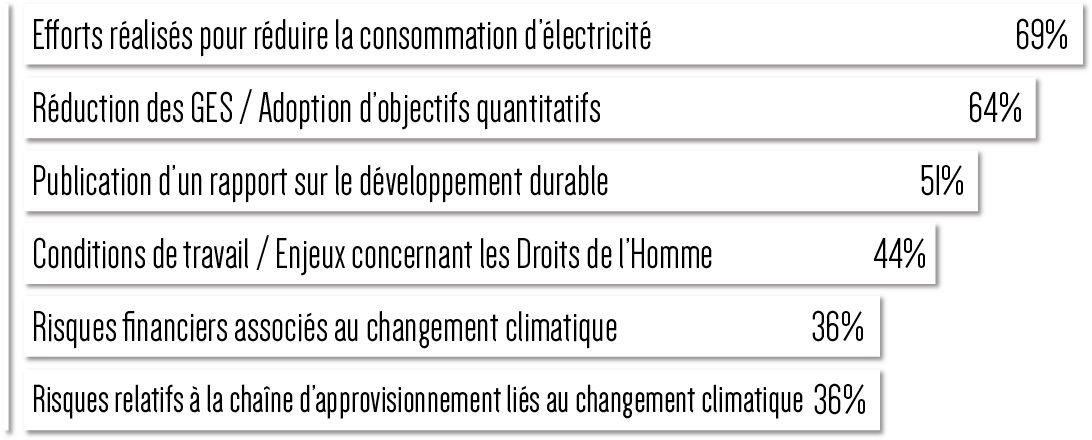

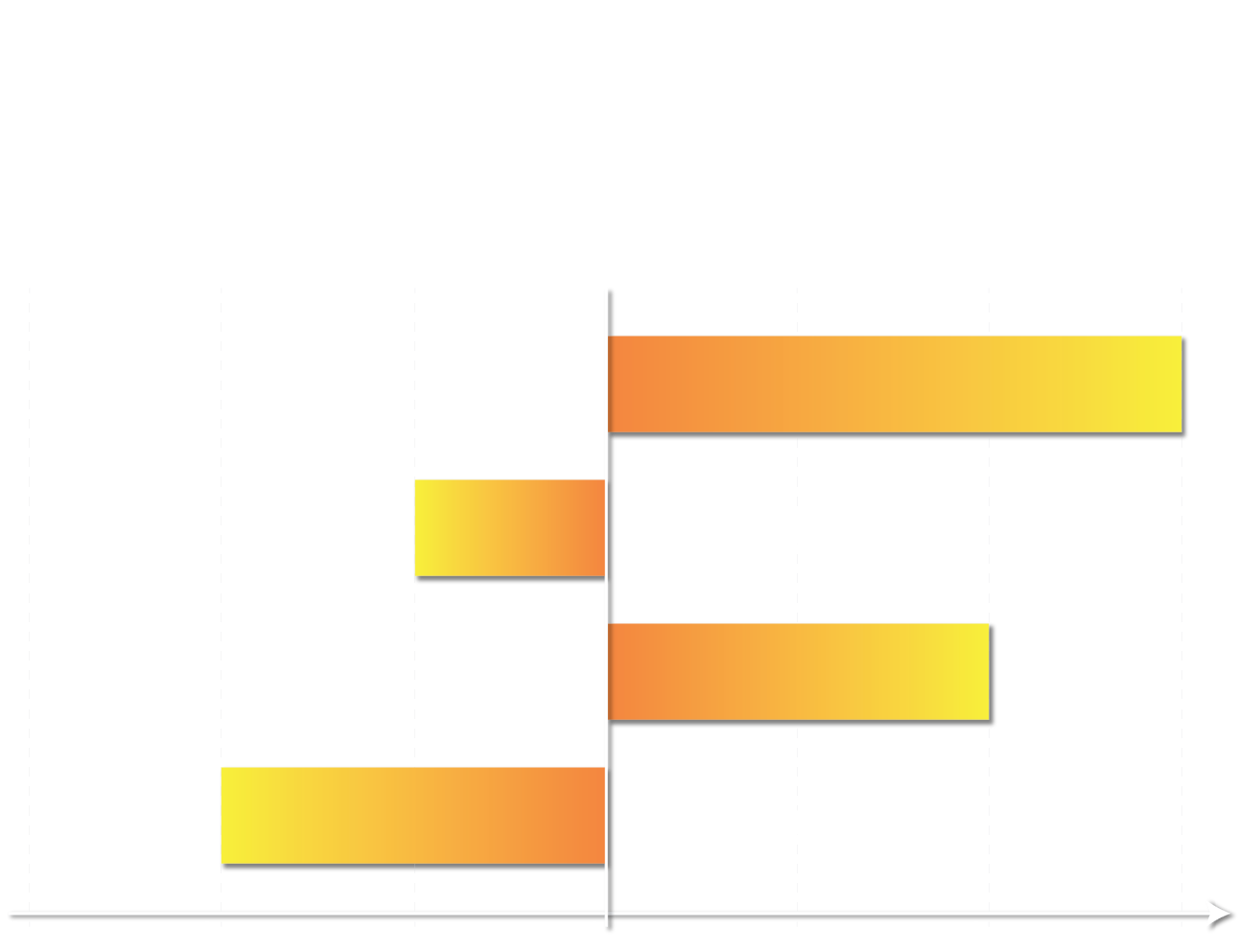

On parle de reporting intégré lorsque, dans son rapport annuel, une entreprise publie des informations à la fois financières et non financières.

Les informations publiées portent sur la manière dont le capital financier et le capital non financier sont utilisés par l'entreprise et sur la manière dont ces deux types de capital sont affectés par les décisions et les activités de celle-ci.